特集

インフォメーション

2017年から2020年にかけてのモバイル通信業界各社のシェア動向、格安SIMの認知状況、4大キャリアユーザーが感じているメリットなどをまとめたレポートを、モバイル業界に強みを持つ調査会社のMMD研究所が公開しました。

2020年は、4月に楽天モバイルが月額一律2,980円の料金プラン「Rakuten UN-LIMIT」で第4のキャリアとして参入したほか、10月にUQ mobileがKDDIに移管されて正式にサブブランドとなるなど、大きな動きがありました。

また、「携帯電話料金の値下げ」を重要政策として掲げる菅内閣が発足し、ソフトバンクとKDDIがサブブランドから新料金プランを発表、最近ではNTTドコモによるメインブランドでの値下げが報じられるなどの動きも目立ちました。

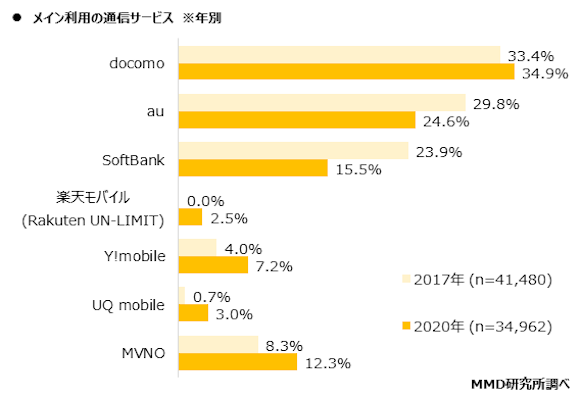

MMD研究所が実施した調査結果における、メインで利用されている各社のシェアを2017年9月と2020年11月で比較したのが以下のグラフです。

2017年の時点では、NTTドコモが33.4%、auが29.8%、ソフトバンクが23.9%で、3キャリア合計で87.1%と約9割のシェアを握っています。

2020年では、NTTドコモが34.9%、auが24.6%、ソフトバンクが15.5%、楽天モバイル(Rakuten UN-LIMIT)が2.5%で、4キャリア合計で77.5%です。

ここに、サブブランドであるY!mobileの7.2%、UQ mobileの3.0%を足すと、3大キャリアとサブブランドの合計で85.2%と、大手キャリアによる寡占状態が続いていることがわかります。

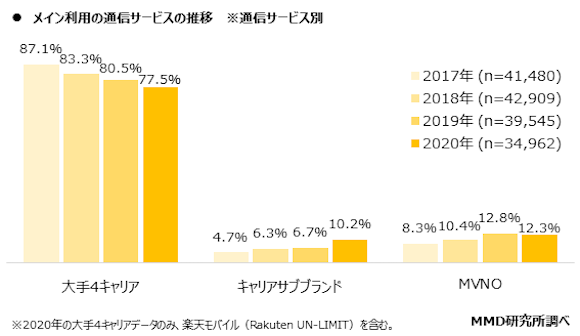

「大手4キャリア」「サブブランド」「MVNO」の区別ごとにシェアの推移を示したのが以下のグラフです。

大手4キャリアのシェアが徐々に低下するとともに、サブブランドのシェアが上昇しています。MVNOのシェアは2019年から2020年にほぼ横ばいで、頭打ちを迎えているように見えます。

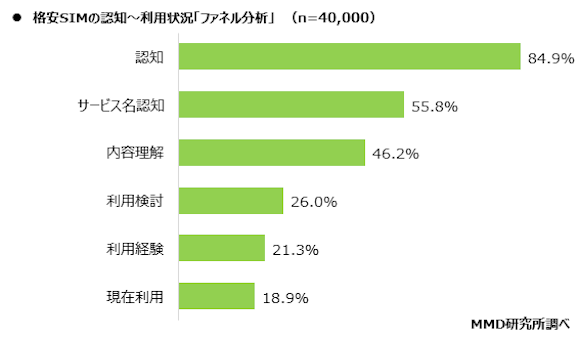

携帯料金の負担を軽くするための有力候補である「格安SIM」について、消費行動のモデルに当てはめた「ファネル分析」を行なったのが以下のグラフです。

認知(聞いたことがある)は84.9%と8割を超えましたが、言葉を聞いたことはあるものの内容理解(サービスの内容がわかる)となると46.2%に低下し、利用検討段階まで進んでいる割合は26.0%にとどまっています。

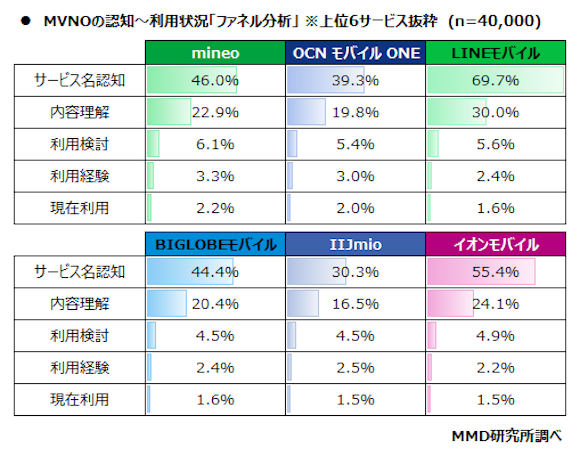

MVNO事業者のシェア上位6社について、ファネル分析を行ったところ「サービス名認知」はLINEモバイルが69.7%、イオンモバイルが55.4%と半数を超えたのに対して、残り4社は3割台〜4割台にとどまっています。

なお、大手キャリアの認知度はNTTドコモ、au、ソフトバンクが9割台、楽天モバイル(Rakuten UN-LIMIT)が78.0%と、MVNOの認知度とは開きがみられます。

MMD研究所は、携帯料金を安くしたいという需要があり、「格安SIM」という言葉に聞き覚えがあっても、MVNO各社のサービス名に聞き覚えがないために、大手キャリアから乗り換える際のハードルになっているのかもしれない、と分析しています。

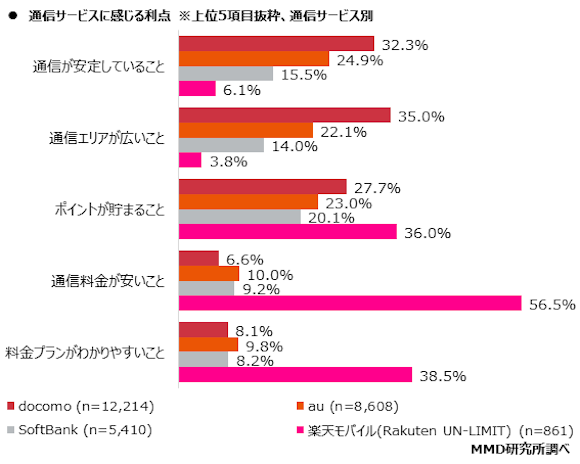

料金が高いと批判される大手キャリアの利用者が感じているメリット(上位5項目)を、大手4キャリア別で集計すると、キャリアによって傾向に違いが見られます。

NTTドコモ、auのユーザーは「通信の安定」「通信エリア」が、ソフトバンクユーザーは「ポイントが貯まる」、楽天モバイルは「通信料金が安い」「料金プランがわかりやすい」がそれぞれ上位となりました。

楽天モバイルは、単一の料金プランと、先着300万名を対象に料金を1年間無料にするキャンペーンをユーザーが魅力に感じていることが分かります。

また、「ポイント」が4キャリアともに利点の上位に入っていることから、他社への乗り換えを防ぐ役割を担っている可能性がある、とMMD研究所は指摘しています。

Source:MMD研究所

(hato)